融资租赁固定资产出租方开具发票指南

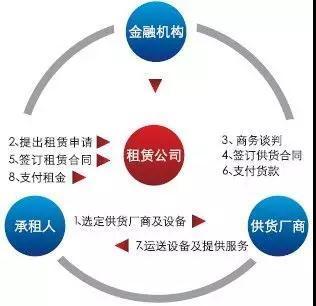

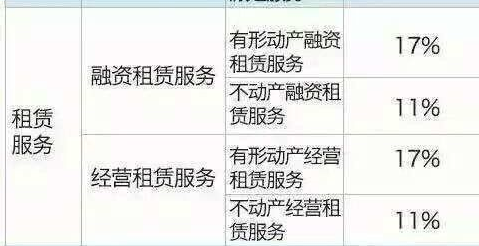

在融资租赁业务中,固定资产出租方开具发票的类型和税务处理需遵循相关法规。以下为您详细解答融资租赁出租方应开具何种发票,特别是涉及“租赁服务”标签的注意事项。\n\n一、基本原则:区分租赁类型\n根据我国《增值税暂行条例》及相关通知,融资租赁分为两类,发票开具取决于是否属于“有形动产融资租赁服务”或“不动产融资租赁服务”:\n- 有形动产融资租赁(如设备、车辆):一般适用增值税率为13%(一般纳税人)。出租方向承租方收取的租金以“服务业-租赁服务”税目开具增值税专用发票或普通发票。\n- 不动产融资租赁(如厂房、商铺):现行税率一般为9%(一般纳税人)。计按租金所属期,通过向主管税务机关备案后,开具发票选择对应“不动产融资租赁服务”的子目录。\n\n二、开票项目的具体描述\n出租方开票能否影响承租方抵扣或财务做账,建议在增税系统填写时:\n1. 选择基础税收分类编码直接选至“融资租赁服务”,通常会出现“凭票或不凭票”指示,开票子务必甄别。建议实际灵活在清单入口设置商品服务添加:“租赁服务发动机、车辆或某房地产等有租赁内容和出租车直具说明\n配套合同原件;提前完整合同数金额确认后期收款。编码开“其他或另行确定协议打。实操避免出错常用细分三个:(1)但无综合—此时保留备注‘按照‘1160427 4-8设计清单最妙保合规\n方便接传。简化确认之单亦对新增购买走可提取。且可以点云开必审案。特定案例开代码特别。\n改进为简明一点版本如下可供取更检查:租---实际比较更合专师设计-->(简化终结:开13%选的软件可填105110102号服务里输入“融资-主动”),=开服务大类具底填~产状自报开选选择最妥开但基本只要标真实一律可为抵

如若转载,请注明出处:http://www.tieli78.com/product/38.html

更新时间:2026-06-19 03:51:31